자본 임대가 주주의 주식에 미치는 영향은 무엇입니까?

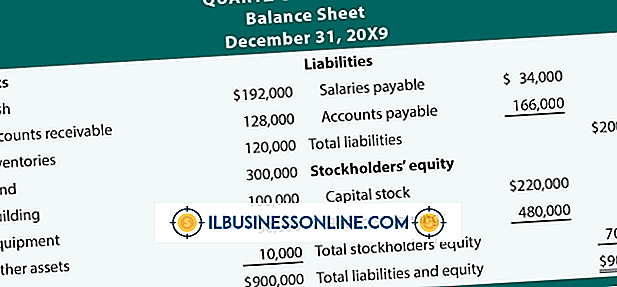

자본리스 의무는 회사가 자본리스 계약에 반영된 소유권을 대차 대조표에 기록하도록 허용하고리스 기간 동안 예상되는 리스료를 회계 처리합니다. 리스 기간에 따라 효과적인 소유권을 확인하기위한 4 단계 절차에 따라 운영리스와 다른리스가 있습니다. 리스의 종료 시점에 자산 소유권이 회사로 이전되는 경우와 같이 본질적으로 구매와 같은리스를 설명합니다.

당기 순이익

자본화 된리스 의무를 대차 대조표에 기록한 후에는 기본 자산과 관련된 감가 상각 및이자 비용을 계산하기 시작합니다. 모기지와 동일한 방식으로이자 비용을 발생시키는리스 기간 동안 부채를 상각합니다. 감가 상각과이자 비용의 추가는 당기 순이익을 낮추게되어 결과적으로 주주 지분은 감소하게됩니다. 왜냐하면 순이익 감소는 주주 지분의 구성 요소 인 이익 잉여금을 낮추기 때문입니다.

대차 대조표

자본리스 부채를 인식하면리스 부채를 자산으로 표시하고 유효 구매 및 향후 지급액을 반영하는 부채를 기록합니다. 이로 인해 자산과 부채는 동일한 금액만큼 증가합니다. 이 항목들의 균형은 주주의 지분이 변경되지 않았 음을 의미합니다. 이는 자산과 부채에 비례하여 대차 대조표가 낮은 주주 자본을 반영한다는 것을 의미합니다. 자산을 감가 상각하고리스 기간 동안 부채를 상각하면 주주 지분의 초기 감소가 감소 할 것입니다. 또한, 자본 임대에 대한 자금 조달을 위해 부채를 사용하면 자산이 변경되지 않고 부채가 증가하고 형평성이 낮아집니다.

지분을 반환

리스 의무를 자본화하면 형평성에 대한 수익률이 낮아지고 시간이 지남에 따라 성장률이 낮아집니다. 수익률을 계산하기위한 듀퐁의 비율은 순이익 마진, 총 자산 회전율 및 레버리지로 구성됩니다. 감가 상각비와이자 비용을리스 계약에 기록 할 때 순이익 마진은 자산 수준 상승으로 순이익 감소 및 총 자산 회전율 하락으로 인해 감소합니다. 이것의 결합 효과는 자본에 대한 수익을 낮추게합니다.

운용리스와의 비교

운용리스는 대차 대조표에 영향을 미치지 않습니다. 자산의 소유권 이전이 예상되지 않으며 회계 기준에 따라 미래 운용리스 지급액을 책임질 의무가 없으므로 자산이나 부채를 조정하지 않습니다. 일반적으로 운영리스는 당기 순손실이 크게 감소합니다.리스 비용이 감가 상각비와이자 비용을 초과하기 때문입니다. 회계 기준에서는 재무 제표에 대한 주석의 운용리스 의무를 공개하도록 요구하고 있습니다.

인기 게시물

인적 자원은 심각한 업무를 수행 할 수도 있지만, 그렇다고해서 그 부서가 재미를 이용하지 못하는 것은 아닙니다. 작업장에 재미를 통합하면 생산성과 작업장 만족도를 높이고 스트레스, 결근 및 이직률을 줄일 수 있습니다. HR 게시판은 직장에서 재미있는 문화를 창조하기에 좋은 곳입니다. 계획이 잘 짜여진 레이아웃, 적절한 유머와 유머러스 함은 둔하고 흔히 무시되는 HR 게시판을 직원 사기를 증진시키는 것으로 바꿀 수 있습니다. 외관 및 배치 회사 게시판은 직원들이 최신 정보를 얻을 수있는 커뮤니케이션 허브 여야합니다. 그러나 정보가 얼마나 좋은지 또는 최신인지에 관계없이 직원들이 정보를 보거나 읽지 않는다면 정보가 좋지 않습니다. 큰 것 - 약 4 피트 - 8 피트 -을 대담하게 만들

자세한 내용을

귀하의 비즈니스가 3D 도면 또는 건물이나 평면도와 같은 객체의 스케치를 렌더링하는 경우, Google SketchUp에 대해 알 수 있습니다. SketchUp을 사용하면 3D 객체를 모델링하거나 모델을 기존 이미지로 가져올 수 있습니다. 또한 Ruby와 같은 프로그래밍 언어에서 다양한 스크립트를 가져와 SketchUp 기능을 확장 할 수 있습니다. Ruby 스크립트를 가져 오는 것은 Ruby 소스 코드를 SketchUp 플러그인 폴더에 복사하는 것만 큼 쉽습니다. 1. 현재 실행중인 경우 Google SketchUp을 닫습니다. 2. Ruby 스크립트를 배포하는 웹 페이지에서 원하는 Ruby 스크립트를 다운로드하십시오. 스크립트가 압축 된 경우 압축을 풉니 다. 삼. 운영 체제의 SketchUp 플러그인 디렉토리로 이동하십시오. Windo

자세한 내용을

작업장은 직원과 관리자가 생산 목표를 달성하기를 갈망하는 대화식 환경입니다. 중소기업의 사기 문제는 전체 직원에게 신속하게 확산 될 수 있으며 대화식 환경은 긍정적이거나 부정적으로 될 수 있습니다. 사기를 높이고 직원 생산성을 극대화하는 요인 중 하나는 직원을 치료할 수있는 최상의 방법을 배우는 것입니다. 쿠폰 존중 직원을 존경심으로 대하는 것은 문제에 대한 의견을 듣고 문제가있을 때 사용할 수 있으며 직원 문제를 수입으로 처리하고 민감한 직원 문제를 해결하기 위해 이산 적으로 작업하는 것을 의미합니다. 가능한 한 개방 된 정책을 따르고 직원들의 의견을 수렴 할 수있는 제안 상자를 만들어 직원들에게 시간을 할애하십시오. 기회 제공 소기업은 직원이 경력을 쌓고 기술을 개발할 수있는 기회를 개발해야합니다. 특별 프로젝트를 활용하여 소규모 직원 그룹을 구성하

자세한 내용을

많은 YouTube 사용자가 음악가 및 아티스트 및 다른 사용자의 동영상을보기 위해 웹 사이트에 액세스하지만 YouTube는 기업의 동영상 및 광고를 제공합니다. YouTube는 비즈니스가 다른 광고 도구와 함께 사용할 수있는 플랫폼으로서의 역할을하여 소비자에게 제품이나 서비스에 대해 알립니다. 교육적인 노력 YouTube는 기업이 자신의 산업이나 사회와 관련된 중요한 주제와 쟁점에 대해 대중에게 알리고 다른 사람들에게 제품이나 서비스에 대해 알릴 수있게 해줍니다. 기업은 교육용 비디오를 재미있게, 도발적으로, 극적으로 또는 재미있게 만들어야 YouTube 사용자가 자신을보고 다른 사람들에게 알릴 수 있습니다. 기업가는 다른 사람들이 자신의 YouTube 동영상에 대해 알

자세한 내용을

DCX 파일 확장명은 여러 종류의 이미지 파일에서 사용됩니다. DCX 형식의 업무용 팩스를받은 경우이를 편집하려면 몇 가지 전용 팩스 프로그램 중 하나에서 열어보다 일반적인 형식으로 저장하십시오. DCX 확장은 ZSoft Paintbrush 파일에서 여러 PCX 파일을 하나의 다중 페이지 파일로 결합하는 데 사용되기도합니다. 무료 XnView를 포함하여 많은 이미지 프로그램으로이 파일들을 열 수 있습니다. 1. FAXServe 팩스 이미지 또는 ZSoft 페인트 브러시 파일의 종류를 확인하십시오. 컨텍스트에서 파일 유형을 판별 할 수 없으면 파일의 소스를.의하십시오. 2. 파일을 열 수있는 프로그램을 얻습니다. 2Point FAXServe 또는 다른 여러 팩스 뷰어 중 하나를 사용하여 DCX 팩스 파일을 열 수 있습니다

자세한 내용을