GAAP Vs. IAS

일반적으로 인정되는 회계 원칙 (GAAP)과 국제 회계 기준 (IFRS)으로 알려진 국제 회계 기준 (IAS)은 모두 동일한 목적을 수행합니다. GAAP 및 IAS는 재무 제표 초안 작성에 사용할 수있는 회계 원칙의 틀을 제공합니다. GAAP은 미국 내에서 사용되고 IAS는 다른 많은 선진국에서 채택되었습니다. GAAP 및 IAS를 정의하는 조직이 두 표준을 수렴하려고 시도하지만 두 표준 간에는 상당한 차이가 있습니다. 미국 증권 거래위원회 (SEC)는 GAAP와 IFRS의 적용 분야에서 29 가지 특정 분야에서 차이점을 발견했다. 그러나 광범위한 비교 지점은 두 프레임 워크가 구조화되는 방식, 재무 제표의 표시 방식, 자산과 부채의 정의 및 수익 인식에 관련됩니다.

프레임 워크 구조

GAAP와 IAS의 주요 차이점은 균일 성입니다. GAAP은 일반 표준을 제공하지만 여러 번 예외를 생성하는 동시에 특정 산업을 겨냥한보다 구체적인 지침을 제공합니다. 이러한 허용은 남용을 방지하거나 특정 유형의 거래에 대한보다 자세한 정보를 제공하기 위해 다양한 비즈니스 모델의 특성을 인식하여 이루어집니다. 기업에 의한 GAAP의 적용은 일반적으로 산업 내에서 일관되지만, 다른 산업의 관행을 비교할 때 일관성이 떨어진다. 이에 비해 IFRS는 일반 원칙을 수립하고 산업 또는 특정 상황에 예외를 두지 않습니다.

재무 제표

GAAP와 IFRS에 따라 재무 제표를 작성하는 데에는 많은 유사점이 있습니다. 두 프레임 워크는 재무 제표를 대차 대조표, 손익 계산서, 현금 흐름표, 포괄 손익 보고서 및 각주로 정의합니다. 둘 다 기업이 수익을 얻기 전에 수익을 인식하지 못하도록하고 비용이 발생하기 전에 지출하는 것을 금지합니다. 둘 다 재무 행사를 "중요한"것으로 만드는 것에 대한 비슷한 생각을 가지고 있으며 매년 회계 기준의 일관성을 유지하는 데 있어서도 비슷한 중요성을 갖고 있습니다. 손익 계산서 및 대차 대조표의 표시 방법과 같은 명세서 준비에 관한 몇 가지 매우 작은 차이점이 있습니다.

자산과 부채의 정의와 인식

GAAP에서 자산과 부채는 "확률"로 정의되며, 자산이나 부채는 미래 경제적 효익의 발생 가능성이있는 금액을 나타냅니다. GAAP은 확률을 상황에 따라 합리적으로 기대할 수있는 것으로 정의합니다. IFRS는 확률을 사용하여 자산이나 부채를 기업의 대차 대조표에 추가해야하는시기를 결정하지만 "가능한"부분을 정의하지는 않습니다. 또한 IFRS에서는 자산이나 부채를 인식하기 전에 해당 항목의 가치를 신뢰성있게 측정 가능.

수익 인식

GAAP 및 IFRS 모두 수입을 창출하는 프로세스가 완료되었는지 여부에 따라 수익을 인식합니다. 상품을 제공하기 위해 계약을 체결 한 경우, GAAP 및 IFRS에 따라 상품을 제공 할 때까지 해당 판매로 인한 수입을 기록 할 수 없습니다. 그러나 구조의 차이로 인해 수익 인식 원칙에는 약간의 차이가 있습니다. IFRS는 일반적인 기준만을 제공하는 반면, GAAP은 특정 상황에서 수익을 인식하기위한보다 구체적인 지침을 제공합니다. 따라서 IFRS가 제공 한 일반 기준과 비교하여 GAAP에서 제공하는 특이성의 정도 때문에 특정 사업 수익 인식 정책에 차이가있을 수 있습니다.

인기 게시물

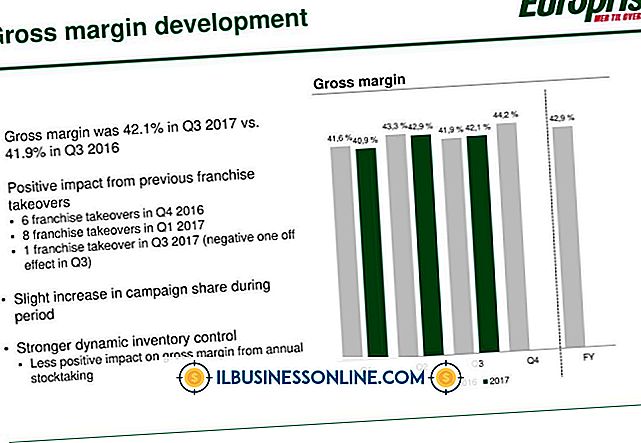

매출 이익률은이자, 세금, 감가 상각비 및 간접비를 계산하기 전의 직접 비용보다 높은 수익의 비율을 나타냅니다. 판매 된 재고 유형의 변화, 재고 원가 계산 방법 및 공급망 효율성은 모두 총 마진을 강화하거나 약화시킬 수 있습니다. 이 때문에 철저한 총 이익 분석은 고려중인 기간에 발생한 재고 변동의 영향을 고려해야합니다. 이를 통해 재고 관리 전략을 수립하여 총 이익 마진을 향상시킬 수 있습니다. 공급 변경 자신의 공급처 또는 인벤토리 유형을 변경하면 직접 비용이 영향을받을 수 있습니다. 새로운 공급 업체와 협력하면 다른 공급 업체와 벌어 들인 누

자세한 내용을

회계사는 때로는 책상 뒤에 앉아있는 정장과 넥타이에서 멍청한 늙은 사업가라고 생각합니다. 이 숫자 crunchers는 일반적으로 외부 통신을위한 작은 공간과 함께, 세계의 나머지 부분에서 차단되는 것으로 보인다. 이 캐리커처는 다소 불합리한 일이지만 회계 업계 내에서 문제를 부각시킵니다. Business Communication Quarterly의 1999 년 기사에 따르면 회계사는 회계 개념을 전달하는 방법에 대한 정규 교육이 부족한 분야에 자주 진출했습니다. 정보 회계 분야에서 새로운 아이디어를 전달할 때 주요 과제 중 하나는 회계사가 함께 작업하고 다른 사람들과 의사 소통해야하는 정보 유형입니다. 회계사는 파생 상품과 같이 복잡하고 이해하기 어려운 금융 개념을 포함하는 숫자의

자세한 내용을

MSN Messenger, 그룹, Office 및 기타 여러 온라인 서비스를 비롯한 여러 Windows 기반 서비스의 중심 위치 인 Windows Live에는 Hotmail이 서비스로 포함되어 있습니다. Hotmail 계정을 가지고 있다면 라이브 계정을 보유하게됩니다. Hotmail을 통해 저장 한 모든 연락처와 MSN Messenger를 통해 동일한 계정으로 추가 한 모든 연락처가 계속 표시됩니다. 연락처를 저장하지 않은 경우 Windows Live 프로필을 검색하여 연락처 정보를 찾을 수 있습니다. 저장된 연락처 1. Hotmail 계정으로 Windows Live에 로그인하십시오. hotmail.com 또는 live.com에서이 작업을 수행 할 수 있습니다. 로그인 한 다음 상단 탐색 표시 줄의 "Hotmail"위로 마우스를 가져간 다음 &quo

자세한 내용을

공정 노동 기준 법 (Fair Law Standards Acts)은 연방 기록 관리법을 제정하여 사용자가 정확하고 완전하다는 전제하에 모든 시간 관리 방법을 사용할 수있게합니다. 일부 고용주는 표준 시간 시계를 사용합니다. 직원은 시간 카드를 통해 펀치 인 / 아웃을해야합니다. 일부는 직원이 표준 시간표를 작성하도록 요구하고, 일부는 배지 스 와이프, 지문 또는 손 인쇄를 스캔하여 직원 시간을 기록하는 전산화 된 계시 시스템을 사용합니다. 계시 방법에 관계없이 표준 규칙은 시간 기록표 계산에 적용됩니다. 1. 계시 시스템에이 기능이없는 경우 직원 시간을 가장 가까운 시간으로 반올림하십시오. 예를 들어, 오

자세한 내용을

세상은 예전보다 더 작아 보인다. 기술, 다국적 기업 및 이민 모두 다양한 직장을 만들기 위해 융합되었습니다. 서로 다른 배경을 가진 사람들이 함께 일하는 것이 큰 도시에서는 물론 교외와 시골 지역에서도 흔히 볼 수 있습니다. 나이 어떤 주어진 시간에, 직장에 3-4 세대가있을 수 있습니다. 즉 나이가 들어서 조부모, 부모, 자녀가 될 수있는 사람들은 모두 현대 직장에서 서로 다른 경험, 세계관 및 강점을 가지고 있습니다. 또한 많은 사람들이 퇴직을 연기하고 더 오래 인력에 머물러 있습니다. 종교적인 평일 아침에 모든 신앙을 가진 사람들

자세한 내용을