고객이 참여할 때 비즈니스를 판매하기위한 공식

고객은 고객과의 관계로 인해 전문성과 판단력을 유지하고 있습니다. 비즈니스를 판매 할 계획이고 고객이 새로운 소유자에게 신뢰를 전가하도록 도울 수 있다면 고객에 대한 책임을 이행하고 잠재적 인 구매자에게 매력을 불러 일으킬 수 있습니다. 프로세스 : 평가 공식으로 시작하고 전환에 영향을 줄 수있는 비즈니스 기능을 분석 한 다음 그에 따라 판매 가격을 조정합니다.

연간 순이익

모든 사업에 적합한 평가 방법은 없습니다. 국세청 (Internal Revenue Service)은 자산, 경쟁 및 수입의 세 가지 접근 방식을 설명합니다. 자산은 장비가 많은 의료 스파와 같은 일부 중소기업과 관련이 있습니다. 경쟁하는 지역 비즈니스가 최근에 판매 된 경우 해당 지역 비즈니스의 가치 평가가 적절할 수 있습니다. 그러나 소득은 많은 사업 가치 평가에 적용됩니다. 엄지 손가락 하나는 회사의 가치를 연간 순이익의 3-5 배로하고 순이익은 5 년 평균을 기준으로합니다. 순소득은이자, 세금, 감가 상각비 및 할부 상환 전의 비즈니스 수입 (총 수입에서 지출을 뺀 금액)입니다. 이것은 보통 EBITDA로 약칭됩니다.

파이프 라인 확인

미래 소득에 대한 확신은 비즈니스 가치를 가격 범위의 높은 단계로 끌어 올려줍니다. 예상 판매 가격이 연간 순 수입의 400 퍼센트라고 가정 해보십시오. 프로젝트가 정렬되어 있다면 그 비율을 높일 수 있습니다. 예를 들어 건축 회사는 아직 완결되지 않은 계약을 맺을 수 있습니다. 법률 관행은 과거에 작성된 의지를 바탕으로 우연 사례와 미래 수수료를 분석 할 수 있습니다. 재무 컨설턴트는 그러한 데이터를 판매 가격에 포함시킬 수 있습니다. 값 비싼 컨설턴트가없는 소규모 회사는 판매 가격을 연간 순이익의 425 % 또는 450 %로 단순히 올릴 수 있습니다.

가치 평가에 중점을 둡니다.

사무실 건물을 소유하고 있다면 사업 가치 평가에 초점을 맞추기 위해 사업 및 건물의 가치를 별도로 파악해야합니다. 전문 장비도 별도로 고려할 수 있습니다. 의사 관행의 경우 환자가 결국 고객이기 때문에 전자 환자 기록은 자산입니다. 최종적으로 컴퓨터 화되어야하는 제지 기록은 책임입니다. 반면에, 살롱을 판매하는 경우 세금 목적을위한 장비의 가치가 오도 할 수 있습니다. 잠재 구매자에게 전반적인 상태 및 외양이 장부가보다 더 중요 할 수 있습니다.

고객과의 신앙 유지

새로운 소유권으로 전환하는 동안 고객에 대한 귀하의 책임은 계속됩니다. 예를 들어, 변호사, 회계사 및 의사는 고객의 기밀을 보호 할 법적 의무가 있습니다. 고객이 고객에게 제공 한 신뢰를 존중하기를 원할 것입니다. 가능한 한 3 개월에서 1 년 동안 자문역 (대사 종류)으로 계속 머무르면 둘 다 할 수 있습니다. 새로운 소유자를 고객에게 개인적으로 소개하기에 충분합니다. 일시적으로 머물러 있으면 다른 곳으로 이전하거나 은퇴하는 계획을 세 심하게 처리 할 수 있습니다. 확실히, 당신은 성공을위한 잠재적 인 구매자 계획을 돕는 것에 의해 판매 가격에 조금을 추가 할 수 있습니다.

인기 게시물

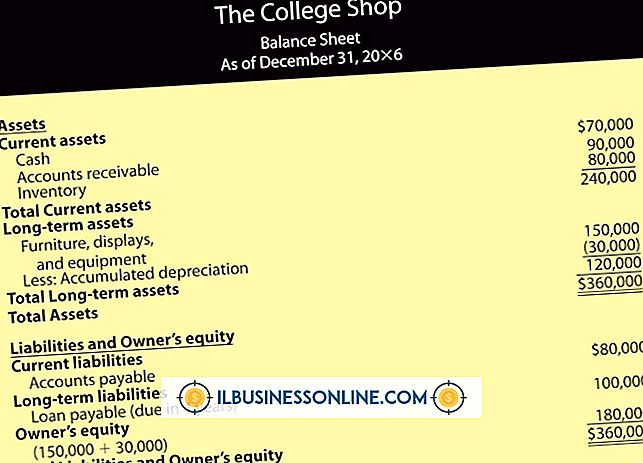

기업 회계에서는 몇 가지 기본 재무 제표가 정기적으로 준비되어 회사의 재무 상태에 대한 인식을 유지합니다. 이 문서는 경영진, 채권자 및 투자자에게 수익 창출 영역, 수익 및 회사의 순자산 가치에 대한 정보를 제공합니다. 그러한 성명서 중 하나는 일반적으로 비즈니스 정책에 따라 달력 또는 회계 연도 말에 준비되는 대차 대조표입니다. 재무 상태 요약 대차 대조표는 비즈니스의 현재 자산과 부채를 설명하는 기본 재무 제표입니다. 연말에 요약서에는 사업체가 소유하고있는 자산과 자산을 조달하는 부채가 요약되어 있습니다. 자산 1 달러당 대차 대조표에는 1 달러의 부채 또는 지분이 표시됩니다. 대차 대조표는 특정 시점에 비즈니스의 재무 상태를 요약 한 스냅 샷과 같으며 때로는 비즈니스의 재무 상태 보고서라고도합니다. 일반적인 설정 전형적인 대차 대조표는 자산을 왼쪽에, 부채를 오른쪽에 나열합니다. 자산은 사업체

자세한 내용을

Apple MacBook은 높은 수준의 신뢰성, 효율성 및 속도로 높은 평가를 받고 있습니다. 비즈니스 환경에서 효율성을 높이는 모든 속성. MacBook을 지우는 것은 하드 드라이브에서 모든 데이터를 제거하는 것입니다. MacBook과 함께 제공되는 Mac OS X 디스크 유틸리티 CD에는 MacBook의 하드 드라이브를 효과적으로 지울 수있는 Zero All Data (Zero All Data) 기능이 있습니다. 1. Mac OS X 10.2.3 설치 CD를 CD 트레이에 넣으십시오. MacBook을 다시 시작하십시오. 2. MacBook의 시동음이 들리면 "C"키를 누르고 있습니다. 삼. "설치 프로그램"을 클릭하고 설치 프로그램 화면에서 "디스크 유틸리티 열기"를 선택하십시오. 4. 지우려면 하드 드라이브를 클릭하고 "지우기"탭을 클릭하십시

자세한 내용을

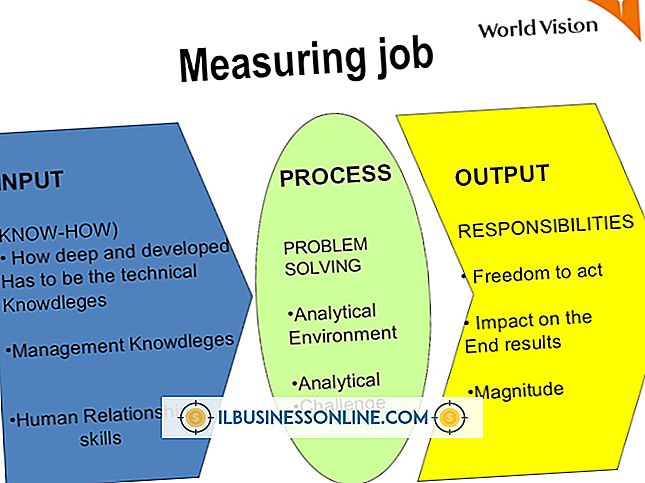

직업 평가는 고용주가 조직의 궁극적 인 목표 달성에 대한 직업 및 기여도를 분석하는 데 도움이됩니다. 데이터는 조직의 포괄적 인 급여 척도에서 해당 직위를 결정하는 데 사용됩니다. 조직의 모든 직무를 평가하여 포괄적 인 급여 체계를 만드는 데 사용할 계층을 만들 수 있습니다. 헤이 그룹 차트 직업 평가 방법은 업계와 상관없이 모든 조직의 모든 유형의 직책을 측정하는 데 사용할 수 있기 때문에 전 세계적으로 사용됩니다. Hay 방법에 따라 수행 된 평가는 세 가지 기본 작업 구성 요소 (노하우, 문제 해결 및 책임)에 대한 점수를 지정합니다. 1. 평가중인 직무를 완전히 이해할 수 있도록 명확하고 포괄적 인 직무 기술을 습득하거나 작성하십시오. 2. 직무 자체, 직

자세한 내용을

선도적 인 디자인 웹 사이트 중 하나 인 Smashing Magazine은 회사 블로그의 전형적인 "이전"또는 "다음"링크가 아닌 번호 매김을 사용하는 것을지지합니다. 이렇게하면 방문자가 원하는 콘텐츠를 더 쉽게 찾을 수 있습니다. 그러나 귀하의 웹 페이지 중 하나에서 페이지 매김을위한 코드가 깨지면 방문자가 귀하의 비즈니스 홈페이지 또는 프론트 페이지를 볼 수있어 블로그를 쓸모 없게 만들 수 있습니다. 기본 함수 또는 플러그인을 사용하여 페이지 매김을 제어하는 경우 일반적으로 문제를 해결하기 위해 확인

자세한 내용을

Roxio Mobile Media Manager는 모든 규모의 비즈니스에서 일반적으로 사용되는 BlackBerry 장치 용 전 기능 미디어 큐 레이션 도구입니다. Roxio Media Manager는 휴대 전화에서 음악, 비디오 및 사진을 제어합니다. Blackberry를 컴퓨터에 연결할 때마다 소프트웨어가 미디어를 동기화합니다. 이동 중에도 중요한 비즈니스 프레젠테이션, 제품 데모 비디오 또는 오디오 세미나를 놓치지 마십시오. 이 소프트웨어는 Blackberry와 함께 제공된 설치 디스크에 포함되어 있지만 필요한 경우 온라인으로 다운로드 할 수도 있습니다. 1. Blackberry United States의 웹 사이트로 이동하십시오

자세한 내용을