도매 대. 세금보고에 대한 재고 값 소매

재고 지출을 추적하는 것은 단순한 비즈니스 관행 이상의 것입니다. 세금보고를 위해서는 재고 가치를 적절히 고려해야합니다. 재고의 가치를 파악하는 것은 소매점에서 판매 된 도매 비용을 합산하고 관련 비용을 추가하는 것 이상을 포함 할 수 있습니다. 때로는 충분하지 않은 경우 재고 값을 계산할 때 예상 소매가를 고려해야합니다.

재고 평가 기준

국세청 (Internal Revenue Service)은 일반적으로 인정되는 회계 원칙에 따라 재고 가치를 결정해야한다고 밝혔습니다. GAAP 표준은 인벤토리 품목을 취득하는 원가 또는 시가 중 적은 금액을 사용하도록 요구합니다. 상품 가격이 오래되었거나 손상되었거나 시장 가격이 하락한 경우 일반적으로 시장 가격을 취득 원가의 대안으로 사용하는 것이 필요합니다.

물품 비용

기업은 과세 연도의 시작과 끝의 재고 값을 기록합니다. 원래 원가를 사용하는 경우 상품에 대해 지불 한 도매가와 운송료, 정상적인 파손 및 기타 부수적 인 비용 일 수 있습니다. 완제품의 원가를 계산하기 위해 원자재에 지불하는 가격에 인건비와 간접비를 추가해야하기 때문에 제조 업체의 경우 원가 계산이 더 복잡합니다. 두 경우 모두이 비용 정보는 해당 연도에 판매 된 제품 원가를 계산하는 데 사용됩니다. 원가는 총 구매액과 초기 재고의 가치에서 최종 재고의 가치를 뺀 값으로 정의됩니다. 원가는 사업체의 과세 소득을 결정하는 과정에서 손익 계산서의 수익에서 제외됩니다.

낮은 시장 가치 사용

GAAP 표준은 기업이 비용에서 낮은 시장 가치로 재고를 기록 할 때 한계를 설정합니다. 과도한 평가 절하로 인해 회사는 세금 목적으로 수입을 과소 평가하게됩니다. IRS가 희미한 견해를 취합니다. GAAP는 시장 가치를 순 실현 가능 가치를 초과하지 않는 한도의 현재 대체 원가로 정의합니다. 순 실현 가능 가치는 일반적으로 품목을 판매 할 때 얻을 것으로 예상되는 실제 소매 가격입니다. 그러나 재고 실효 가치를 순 실현 가능 가치에서 상품의 보통 이윤 마진보다 뺀 수치로 적어서는 안됩니다. 또한, 선입 선출 회계를 사용하여 재고를 평가할 때, 손실을 방지하기 위해 헤지를 사용하거나 선의의 시장 가격이 더 낮다는 증거가있는 경우 적은 비용 또는 시장 가치를 사용할 수 없습니다 복구하고 따라서 재고 가치의 손실을 지우십시오.

세금 시사점

원래 가격보다 낮은 시장 가격을 사용하여 비즈니스 재고를 기록하면 연간 재고 및 구매액 합계에서 더 적은 금액을 뺀 것을 의미합니다. 그 결과 판매 된 제품 원가가 더 커집니다. 매출액에서 원가를 차감하면 매출 총 이익이 감소합니다. 따라서 사업은 과세 소득이 감소하고 세금 계산서가 낮아집니다.

인기 게시물

안드로이드 마켓에서 무료 판도라 응용 프로그램을 다운로드하여 삼성 전자에서 Pandora Internet Radio를 다운로드하십시오. Pandora Internet Radio는 컴퓨터 및 모바일 장치 용 음악 스트리밍 서비스입니다. 당신은 노래의 제목이나 아티스트를 입력하고, Pandora 서비스는 동일한 아티스트 또는 동일한 장르의 노래를 재생합니다. Pandora는 아티스트와 음악, 그리고 디지털 형식으로 노래를 구매할 수있는 옵션에 대한 정보도 제공합니다. 1. 당신의 매혹에 응용 프로그램 화면을 엽니 다. 2. 마켓을 터치하여 Android 마켓 앱을 시작합니다. 삼. 검색 창을 열려면 화면 상단의 돋보기 아이콘을 누릅니다. 4. "Pandora Internet Radio"를 입력하고 돋보기 아이콘을 다시 터치하면

자세한 내용을

Windows 8 또는 Windows 8 Pro PC를 Windows Store로 무료로 Windows 8.1로 업그레이드 할 수 있습니다. 이전 운영 체제와 달리 설치 미디어를 다운로드하거나 구입할 필요가 없습니다. Windows Store는 Windows 8.1을 하드 드라이브로 직접 다운로드하고 자동으로 설치를 시작합니다. 컴퓨터에서 Windows 8 Enterprise 또는 Windows 7 이전 버전을 실행하는 경우 DVD 또는 USB 플래시 드라이브에서 Windows 8.1을 기존 방식으로 설치해야합니다. 새로 설치 1. Windows 8.1 또는 Windows 8.1 Pro (자원의 링크)를 구

자세한 내용을

Adobe Illustrator에서 하나의 오브젝트 또는 그룹을 점차적으로 사라지게하여 밑의 오브젝트를 드러내려면 페이드 마스크를 사용할 수 있습니다. "투명"및 "그라디언트"패널을 사용하여 객체에 페이드 마스크를 적용하여 두 객체가 결합 된 환상을 만들 수 있습니다. 프로젝트 열기 먼저, 페이드 마스크를 적용 할 프로젝트를 열어야합니다. Adobe Illustrator 프로그램 아이콘을 두 번 클릭하여 프로그램을 시작합니다. "파일"메뉴를 클릭하고 "열기 ..."옵션을 선택하십시오. 컴퓨터의 하드 드라이브에서 프로젝트를 찾아 프로젝트를 두 번 클릭하여 Adobe Illust

자세한 내용을

검색 주소창에 검색어 나 URL 주소를 입력하면 브라우저는 인터넷 사용 기록을 기반으로 추천 검색어 또는 웹 사이트 목록을 작성합니다. 이 목록은 주소 표시 줄에서 아래로 확장됩니다. 검색 기록을 삭제하고 검색 선택 항목을 예측하지 않도록 브라우저의 옵션을 조정하십시오. 이 자동 완성 옵션을 사용 중지하면이 방해 목록이 화면의 콘텐츠와 겹치지 않게됩니다. 또한 공유 컴퓨터에 액세스하면 귀하와 동료는 서로의 인터넷 사용 기록을 더 이상 볼 수 없습니다. 구글 크롬 1. 'Chrome'메뉴 버튼을 선택한 다음 '도구'를 가리 킵니다. 옵션 목록을 열려면 '인터넷 사용 정보 삭제'를 선택하십시오. 2. '다

자세한 내용을

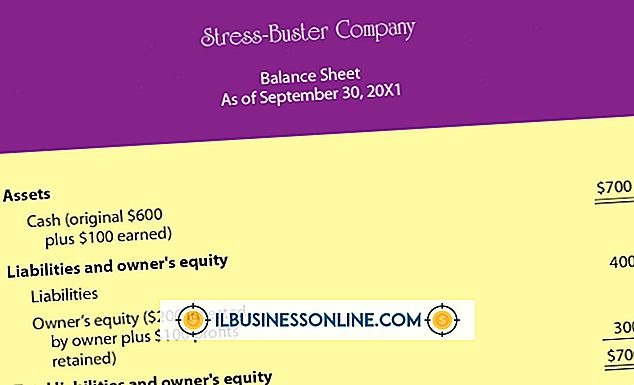

재무 제표는 특정 기간 동안 회사의 재무 상태에 대한 표준화 된 개요를 제시합니다. 이 성명서는 다양한 목적을 위해 작성되었으며 관리자, 투자자 및 대금업자를 포함한 다양한 독자를 위해 작성되었습니다. 중소기업 재무 제표의 레이아웃과 구성은 대기업의 진술과 매우 유사하지만 중소기업에서는 여러 가지 항목이 중요합니다. 1. 대차 대조표를 읽고 비즈니스 자산, 부채 및 주주 자본의 개요를 확인하십시오. 부채가 중소기업의 성장 단계에서 자산보다 중요한 경우 지나치게 염려하지 마십시오. 신규 사업은 초기에 많은 부채 부담을 겪을 수 있으며 토지 및 건물과 같은 귀중한 자산을 소유하지 않을 수 있습니다. 경영진이 부채를 상환하고 미래에 더 큰 범위의 소득에 의존 할 수있는 견고한 계획을 갖고 있는지 확인하기 위해 더 조사하십시오. 2. 회사가 수입과 지출을 얼마나 잘 관리하고 있는지 판

자세한 내용을