직접 손실이란 무엇입니까?

기업 소유의 책임 중 하나는 재앙을 극복하기 위해 적절한 보험이 있는지 확인하는 것입니다. 비즈니스 보험 정책은 대개 재해로 인한 손해의 경우 "직접 손실"에 해당한다고 명시합니다. 사업주는 자신의 보험 적용 범위에 대해 알고 있어야합니다.

직접 손실

보험에서 "직접 손실"은 재해, 사고 또는 기타 사건으로 즉각적으로 입은 손해를 말하며, 이는 보험으로 "위험"으로 알려져 있습니다. 토네이도가 당신의 마을에 닿았을 때 건물에서 지붕을 벗으면 건물, 가구, 재고품 또는 그 밖의 다른 물건들뿐만 아니라 구조물에 직접적인 피해를 입 힙니다. 화재 및 연기 피해는 직접적인 손실로 간주됩니다. 따라서 도난이나 자동차가 앞 유리를 통해 충돌 할 수 있습니다.

간접 손실

비즈니스 보험에서 흔히 "간접 손실"이라고 일컬어지는 간접 손실은 위험 자체에 의해 발생하는 것이 아니라 직접 손실의 결과 또는 결과로 인한 손실을 설명합니다. 비즈니스 중단은 가장 분명한 예입니다. 토네이도로 인해 상점 지붕이 파손될 경우 재건 비용이 발생할뿐만 아니라 손상이 수정 될 때까지 사업을 운영 할 수 없습니다. 재건축 중에 잃게 될 수입과 그 이후에 고객이 발견 한 대안을 고수하면 간접적 인 손실을 의미합니다.

물리적 손실

보험 정책은 일반적으로 손해를 직접적 손해로 처리하기 위해 "물리적"으로 요구합니다. 정책은 "신체적"이라는 단어를 구체적으로 정의하지 않았기 때문에 법원에 직접적인 신체적 손실로 간주되는 것과 그렇지 않은 것을 분류하고 시애틀의 부동산 변호사 파멜라 오카 노 (Paamela Okano)가 "GP Solo" 미국 변호사 협회 (American Bar Association) 지에 게재 된 한 잡지에 "놀랍게도이 문제에 대해서는 거의 합의가 이루어지지 않았다. 건물 손상은 어느 정도 절단 및 건조되지만 회색 영역은 어디 에나 있습니다. 예를 들면 : 바람 폭풍이 레스토랑에 전력을 공급하고, 냉각기의 모든 음식이 나 빠지게됩니다. 부패가 직접적인 손실인지 여부가 불명확 할뿐만 아니라 건물 자체가 바람 피해를 입지 않기 때문에 폭풍 피해가 "물리적"인지 여부도 논란의 여지가 있습니다.

적용 범위

사업 재해 보험은 거의 항상 직접 손실을 보상합니다. 그러나 필연적 인 손실은 회사에 더 해를 끼칠 수 있습니다. 당신은 지붕의 손실로부터 회복 할 수 있을지도 모르지만, 소득의 몇 개월 분의 손실은 당신을 사업에서 몰아 낼 수 있습니다. 그렇기 때문에 정책을 검토하여 간접 손실의 보험 적용 범위를 확인하고 그렇지 않은 경우 필요한 경우 비즈니스 중단 보험에 가입하는 것이 중요합니다. 또한 귀하의 대리인이 귀하의 정책에서 요구하는 경우 신체적 손실을 구성하는 부분을 논의하고 필요한 구체적인 보상 범위를 제공하기위한 조치를 취하십시오. 재난 발생 후 직접 손실 전용 정책의 한계를 발견 할 시간적 여유가 없습니다.

인기 게시물

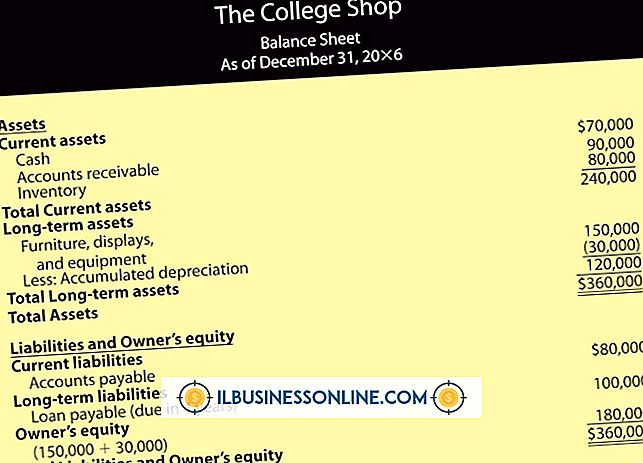

기업 회계에서는 몇 가지 기본 재무 제표가 정기적으로 준비되어 회사의 재무 상태에 대한 인식을 유지합니다. 이 문서는 경영진, 채권자 및 투자자에게 수익 창출 영역, 수익 및 회사의 순자산 가치에 대한 정보를 제공합니다. 그러한 성명서 중 하나는 일반적으로 비즈니스 정책에 따라 달력 또는 회계 연도 말에 준비되는 대차 대조표입니다. 재무 상태 요약 대차 대조표는 비즈니스의 현재 자산과 부채를 설명하는 기본 재무 제표입니다. 연말에 요약서에는 사업체가 소유하고있는 자산과 자산을 조달하는 부채가 요약되어 있습니다. 자산 1 달러당 대차 대조표에는 1 달러의 부채 또는 지분이 표시됩니다. 대차 대조표는 특정 시점에 비즈니스의 재무 상태를 요약 한 스냅 샷과 같으며 때로는 비즈니스의 재무 상태 보고서라고도합니다. 일반적인 설정 전형적인 대차 대조표는 자산을 왼쪽에, 부채를 오른쪽에 나열합니다. 자산은 사업체

자세한 내용을

Apple MacBook은 높은 수준의 신뢰성, 효율성 및 속도로 높은 평가를 받고 있습니다. 비즈니스 환경에서 효율성을 높이는 모든 속성. MacBook을 지우는 것은 하드 드라이브에서 모든 데이터를 제거하는 것입니다. MacBook과 함께 제공되는 Mac OS X 디스크 유틸리티 CD에는 MacBook의 하드 드라이브를 효과적으로 지울 수있는 Zero All Data (Zero All Data) 기능이 있습니다. 1. Mac OS X 10.2.3 설치 CD를 CD 트레이에 넣으십시오. MacBook을 다시 시작하십시오. 2. MacBook의 시동음이 들리면 "C"키를 누르고 있습니다. 삼. "설치 프로그램"을 클릭하고 설치 프로그램 화면에서 "디스크 유틸리티 열기"를 선택하십시오. 4. 지우려면 하드 드라이브를 클릭하고 "지우기"탭을 클릭하십시

자세한 내용을

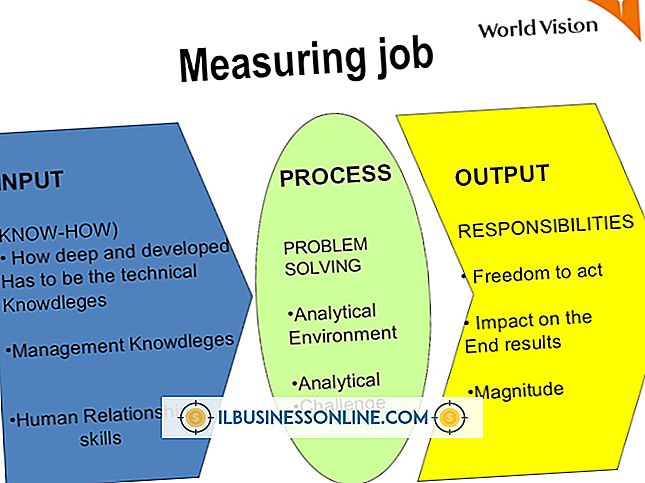

직업 평가는 고용주가 조직의 궁극적 인 목표 달성에 대한 직업 및 기여도를 분석하는 데 도움이됩니다. 데이터는 조직의 포괄적 인 급여 척도에서 해당 직위를 결정하는 데 사용됩니다. 조직의 모든 직무를 평가하여 포괄적 인 급여 체계를 만드는 데 사용할 계층을 만들 수 있습니다. 헤이 그룹 차트 직업 평가 방법은 업계와 상관없이 모든 조직의 모든 유형의 직책을 측정하는 데 사용할 수 있기 때문에 전 세계적으로 사용됩니다. Hay 방법에 따라 수행 된 평가는 세 가지 기본 작업 구성 요소 (노하우, 문제 해결 및 책임)에 대한 점수를 지정합니다. 1. 평가중인 직무를 완전히 이해할 수 있도록 명확하고 포괄적 인 직무 기술을 습득하거나 작성하십시오. 2. 직무 자체, 직

자세한 내용을

선도적 인 디자인 웹 사이트 중 하나 인 Smashing Magazine은 회사 블로그의 전형적인 "이전"또는 "다음"링크가 아닌 번호 매김을 사용하는 것을지지합니다. 이렇게하면 방문자가 원하는 콘텐츠를 더 쉽게 찾을 수 있습니다. 그러나 귀하의 웹 페이지 중 하나에서 페이지 매김을위한 코드가 깨지면 방문자가 귀하의 비즈니스 홈페이지 또는 프론트 페이지를 볼 수있어 블로그를 쓸모 없게 만들 수 있습니다. 기본 함수 또는 플러그인을 사용하여 페이지 매김을 제어하는 경우 일반적으로 문제를 해결하기 위해 확인

자세한 내용을

Roxio Mobile Media Manager는 모든 규모의 비즈니스에서 일반적으로 사용되는 BlackBerry 장치 용 전 기능 미디어 큐 레이션 도구입니다. Roxio Media Manager는 휴대 전화에서 음악, 비디오 및 사진을 제어합니다. Blackberry를 컴퓨터에 연결할 때마다 소프트웨어가 미디어를 동기화합니다. 이동 중에도 중요한 비즈니스 프레젠테이션, 제품 데모 비디오 또는 오디오 세미나를 놓치지 마십시오. 이 소프트웨어는 Blackberry와 함께 제공된 설치 디스크에 포함되어 있지만 필요한 경우 온라인으로 다운로드 할 수도 있습니다. 1. Blackberry United States의 웹 사이트로 이동하십시오

자세한 내용을