집에서 사업용 비용을 채우는 방법

사업을위한 주택의 사용은 세금 공제가 될 수 있습니다. 공제액은 납세자가 종업원인지 자영업자인지에 따라 달라집니다. 국세청 (Internal Revenue Service) 간행물 587은 해당 서식에 각 행을 기입하는 방법에 대한 상세한 사례를 제공합니다. 가정의 업무용 사용을 공제함으로써 납세자는 해당 연도의 세금 책임을 줄입니다. 직원의 경우, 공제는 항목 별 공제입니다. 직원은 항목 별 공제 금액이 표준 공제보다 큰 경우에만 공제 항목을 분류해야합니다.

1.

납세자가 공제 대상인지 결정하십시오. 그 집은 무역이나 사업에서 사용해야합니다. 직원 인 경우 직원은 고용주의 편의를 위해 집에서 일해야합니다. 가정의 일부는 비즈니스를 위해 정기적으로 독점적으로 사용해야합니다. 그런 다음 집은 사업의 주요 장소 여야하며 직원은 집에서 환자 나 고객을 만나거나 집과는 별도의 구조를 유지해야합니다.

2.

납세자가 자영업자 인 경우 양식 8829를 작성하십시오. 양식 8829의 결과를 양식 1040 스케줄 C 라인 30으로 이전하십시오. 양식 8829의 파트 1은 사업용 가정의 사용 비율을 계산합니다. 양식 8829의 파트 II는 주택 사용 비용을 계산합니다.

삼.

양식 1040 스케쥴 A 라인 21에 직원의 사업용 주택 비 지출 상환 비용을 기입하십시오. 양식 1040 일정 A는 항목 별 공제 금액입니다. 일반적으로 납세자는이 공제액을 제출하는 경우 양식 2106을 제출해야합니다.

인기 게시물

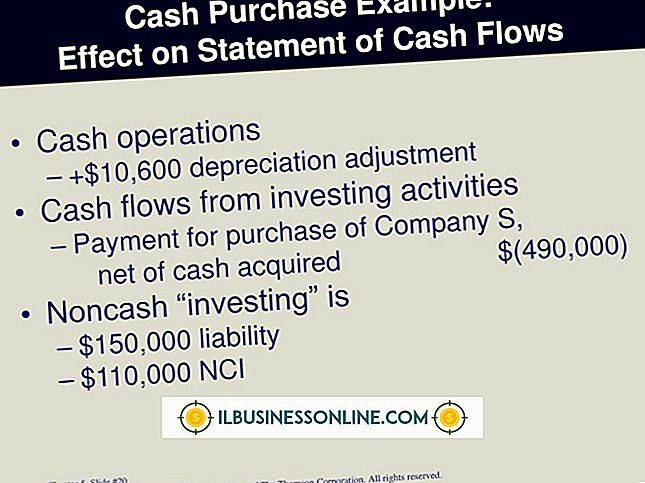

감가 상각의 현금 조정은 현금 흐름표의 "영업 활동으로 인한 현금 흐름"부분에서 발생합니다. 특히 간접적 인 방법으로 준비된 부분입니다. 다른 두 섹션은 투자 활동으로 인한 현금 흐름과 재무 활동으로 인한 현금 흐름입니다. 현금 조정을 통해 비즈니스는 특정 기간 (예 : 월, 연도 또는 분기)의 끝에서 정확한 실적 데이터 요약을 게시 할 수 있습니다. 감가 상각 감가 상각은 비 현금 비용으로, 임대료, 소송 및 사무용품과 같은 다양한 비용으로 회사가 비용을 지불하지 않습니다. 금융 사람들은 비용, 지출, 지출 및 비용에 관해 이야기

자세한 내용을

좋은 콘텐츠를 만드는 것보다 더 많은 클릭을 발생시키는 것은 없지만 기본 검색 엔진 최적화를 이해하면 큰 어려움이 없습니다. 페이지에 대한 짧은 URL을 만들면 페이지 순위는 짧은 URL에 의해 부정적인 영향을받지 않습니다. 모든 페이지 순위 데이터가 기본 URL로 전송됩니다. 그러나 앵커 텍스트와의 링크로 사용되는 URL에는 짧은 URL이 필요하지 않습니다. 사용자는 앵커 텍스트 만 볼 수 있으므로 긴 URL을 사용해도 자신의 경험에 영향을 미치지 않습니다. 앵커 텍스트 및 서구 링크의 앵커 텍스트는 읽을 수있는 부분입니다. URL이 아닌 사용하는 텍스트 만 나타냅니다. 예를 들어, Facebook의 이용 약관에 링크하면 "Faceboo

자세한 내용을

작업 지시는 고객을 위해 전문 작업을 작성할 때 사용됩니다. 하나의 작업 지시와 관련된 비용은 다른 작업 지시 및 대규모 생산 실행과 별도로 계산됩니다. 직접 자재, 직접 노동 및 공장 간접비는 생산 과정 전반에 걸쳐 확인되고 발생합니다. 작업이 완료되면 개별 비용을 합산하여 총 생산 비용을 얻습니다. 이를 통해 비용을 충당하고 수익을 창출하기 위해 청구 할 금액을 알 수 있습니다. 경비 추적 정확한 청구서를 작성하는 것은 직접 비용과 간접 비용을 계산하는 것으로 시작됩니다. 생산 오더 코스트 시트는 생산이 시작되기 전에 각 전문 작업에 대해 준비됩니다. 작업 지시서

자세한 내용을

미국에서는 고용주와 직원이 대개 종업원과 고용주 간의 관계를 언제든지 끝낼 수있는 권리를 보유합니다. 그러나 주 및 연방 법률에 따라 고용주가 보복과 같은 특정 사유로 사람을 해산하는 것을 방지합니다. 중소기업은 합법적 인 이유로 직원을 해고하거나 부당 해고에 대해 소송을 제기 할 수 있음을 확인해야합니다. 역사 1992 년 Journal of Small Business Management 기사의 James Morgan에 따르면 미국 역사의 대부분에 대해 부당한 종결 사건은 거의 발생하지 않았습니다. 1935 년 전국 노동 관계법 (National Labor Relations Act)은 정당한 이유없이 사람을 해고하는 조항을 포함하는 최초의 연방법 중 하나였습니다. 1965 년의 민권법은 인종 또는 신념에 근거한 범죄를 범죄로 만들었습니다. 풍모 La

자세한 내용을

평가판 잔액은 회계주기의 일부입니다. 평가판 잔고가 동일하면 회계사 또는 회계사는 회계 프로세스의 다음 단계로 진행할 수 있습니다. 그러나 시험판 잔액으로 문제가 발견되면 오류를 찾아내는 것이 필요합니다. 시산표 란 무엇입니까? 평가판 잔고는 회계 기간 말에 비즈니스 도서를 균형 잡기위한 첫 번째 시도입니다. 위에서 언급했듯이 평가판 잔액은 회계주기와 올바른 회계 절차 순서의 일부입니다. 모든 일반 분개가 총계 장 원장에 전기되고 총계가 계산 된 후 편집됩니다. 예를 들어 현금과 관련된 일반 분개가 12 개있는 경우 현금이 포함 된 12 개의 총계정 원장 항목

자세한 내용을