직접 쓴 오프 방법

고객이 지불해야하는 금액을 징수하려면 일련의 전화 및 수금 편지를 포함하여 수금을 시도 할 수 있습니다. 모든 수금 노력이 실패하면 비즈니스는 고객 계정 해지에 의존해야합니다. 직접법을 사용한 대손 충당금은 일반적으로 인정 된 회계 원칙 또는 GAAP을 준수 할 필요가없는 기업이 사용합니다.

직접 쓴 방법의 장점

직접 상각 방법은 간단하며 회사의 책 세트를 유지하면서도 광범위한 회계 교육이없는 개인이 사용할 수 있습니다. 다양한 비율과 요인을 사용하여 예상 손실을 산정하는 충당금 법과 달리, 직접법은 중소기업자가 더 유리할 수있는 실제 금액을 기준으로합니다.

직접 쓴 방법의 단점

직접 상각 방법은 계정이 회수 불가능한 것으로 결정될 때에 만 손실을 기록하기 때문에 미래 기간의 비 관련 수입에 대해 이전 기간의 비용이 청구될 수 있습니다. 이것은 주어진 기간 동안 회사의 진정한 이익을 왜곡시킬 수 있으며, 같은 기간 내에 관련 매출과 비용이 일치해야하는 GAAP의 일치 원칙을 준수하지 않을 수 있습니다.

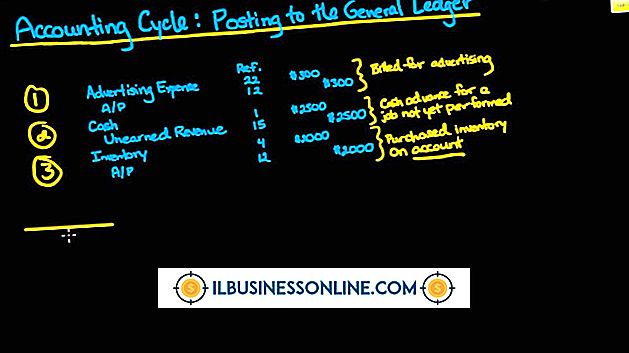

고객 판매 기록

바인딩 및 인쇄 회사 인 Richards-Klein Inc.는 775 달러의 가치로 고객 중 한 고객에게 서비스를 제공한다고 가정합니다. 수익을 기록하는 업무 일지 항목은 다음과 같습니다.

(DR) 매출 채권 775 (CR) 판매 수익 775

고객의 계정 쓰기

Richards-Klein Inc.의 소유주 랜디 (Randy)는 5 개월 간의 수거 노력을 통해 고객 계정을 수집하지 않을 것이라고 결정했습니다. Randy는 다음 분개 항목을 작성합니다.

(DR) 대손상각 비 775 (CR) 매출 채권 775

이 분개는 고객 계정의 손실을 인식하고 채권을 송장 금액만큼 줄입니다.

인기 게시물

변경 제안은 서비스 수준을 변경하거나 활동 자금을 변경하거나 업무 범위를 변경하는 공식 제안입니다. 변경 분석 제안서를 계획해야하며 클라이언트와 계약자간에 조정 된 노력이 있어야합니다. 변경 제안 목표, 기술 범위, 비용 및 준비 일정에 대한 명확한 이해가 필요합니다. 변경 제안은 적시에 제출되어야하며 완전하고 유익해야합니다. 1. 간결한 제목을 씁니다. 제목, 질문 및 토론을 위해 사용되므로 쉽게 설명하고 쉽게 기억할 수있는 이름으로 제목을 기재하십시오. 2. 요청 요약을 작성하십시오. 클라이언트에게 요청되는 내용을 알리는 요약을 시작합니다. 문제와 필요를 처리하십시오. 문제를 해결할 수없는 이유를 설명하고 현재의 노력이 왜 효과적이지 않은지 설명하십

자세한 내용을

나쁜 상사를 위해 일하는 좌절감이나 잘못된 회사로 인식되는 것이 때때로 자신의 사업을 시작하려는 것처럼 느끼게 할 수 있습니다. 때때로 사람들은 사업을 시작한다는 것이 무엇을 의미하는지 오해 할 수 있습니다. 잘못된 정보는 사업을 시작하는 잘못된 이유와 결국 실패하는 사업으로 이어집니다. 업무 시간 단축 많은 미래의 기업가들이 자신의 사업을 시작한다는 환상 중 하나는 Entrepreneur.com을 위해 작성한 조리 데 자딘 (Jory Des Jardins)에 따르면, 자신들의 구직에서했던 것처럼 많은 시간을 일하지 않아도된다는 것입니다. 진실은 당신이 당신 자신의 사업을 시작했을 때, 당신은 매주 하루 종일 회사를 벗어나기 위해 긴 하루를 보낸다는 것입니다. 시간이 많이 소요되지 않는 시점까지 비즈니스 측

자세한 내용을

습관적으로 늦은 직원은 비즈니스 시간과 비용을 들게 할 수 있습니다. 그러나 일부 고용주는 모르는 사이에 직원의 지각에 공헌합니다. 직원은 지각을 느끼지 않거나 그에 대한 조치를 취하지 않거나 징계 조치의 위협으로이를 지키지 않을 때 더 늦게 일할 가능성이 큽니다. 지각을 지키지 못함 일부 고용주는 근로자의 지각이 근로에 영향을 미치기 전까지는 지각하지 않습니다. 직원들이 도착 시간에 세심한주의를 기울이지 않았다는 것을 알고 있다면 늦게 도착할 가능성이 높으며 최선을기할 수 있습니다. 반대로, 직원의 지각을 인정하면 직원은 그들이 도착한 시간을 알고 있으며 늦게까지 일하게 될 유혹을받지 않을 것이라고 직원에게 알립니다. 행동을 취하지 않음 직

자세한 내용을

총계정 원장은 회사가 재무 거래를 기록하고보고하는 데 사용하는 회계 도구입니다. 이러한 거래는 비즈니스 환경에서 회사의 활동으로 발생합니다. 사업자는 거래 유형에 따라이 정보를 별도의 금융 계좌에 기록합니다. 개별 재무 계정은 총계정 원장에서 관리되므로 비즈니스 소유자는 재무 정보를 참조 할 수 있습니다. 소기업은 대개 대기업보다 계정 수가 적지 만 대개 유형이 비슷합니다. 자산 자산 계좌는 회사가 소유하고 가치가있는 항목을 나타냅니다. 현재 및 비유동 자산 계정은 총계정 원장에있는 두 개의 하위 그룹입니다. 현재 자산 계정에는 12 개월 이내에 사용할 항목이 들어 있습니다. 현금, 단기 시장성 유가 증권, 재고 및 매출 채권 (매출 계정에서 고객이 빚지고있는 금액)이 가장 일반적인 현재 자산 계정입니다. 유형 자산은 비유동 자산 계정을 나타냅니다. 시

자세한 내용을

HTC의 Droid Incredible 스마트 폰은 Android 운영 체제에서 실행되며 휴대 전화에서 모든 개인 정보와 데이터를 한꺼번에 삭제할 수있는 초기화 데이터 기능이 있습니다. 초기화는 휴대 전화를 제거 할 때 유용하므로 다음 소유자가 내 개인 정보에 액세스 할 수 없습니다. HTC는 메뉴 시스템을 통해 또는 버튼 조합을 사용하여 공장 데이터 재설정을 수행하는 두 가지 방법으로 Droid Incredible을 디자인했습니다. 메뉴 사용하기 1. 집에 사진이있는 "홈"버튼을 누른 다음 "메뉴"버튼을 누릅니다. 2. '설정', 'SD 및 전화 저장 용량&

자세한 내용을