대차 대조표 수당에 대한 GL 항목은 무엇입니까?

사업 시작시 지출, 수입, 자산 및 부채의 유형이 목록으로 만들어집니다. 그런 다음 각 항목에 번호가 할당되고 차트 차트라는 숫자 목록이 생성됩니다. 이 목록에는 비즈니스의 총계 장부에 사용될 모든 광고 항목이 나와 있습니다. 총비수 원장 (GL)은 최소한 손익 계산서와 대차 대조표를 포함합니다.

대차 대조표

대차 대조표는 두 개의 표준 비즈니스 회계 기록 중 하나이며, 다른 하나는 손익 계산서입니다. 대차 대조표에는 회사의 자산과 부채 목록이 포함되어 있으며 소유자의 자본은 두 자산의 차이입니다. 총 차변 또는 자산은 항상 부채와 소유자의 자본을 합한 총 크레딧과 같습니다.

자산

총계정 원장 자산 계정은 일반적으로 차변 잔액입니다. 자산 계정은 매출 채권, 현금, 재고 및 일반적으로 가치 항목을 나타내는 부동산과 같은 고정 자산입니다.

부채

총계정 원장 채무 계정은 대개 신용 잔액입니다. 책임 계정은 미지급금, 미지급금 및 원천 징수 세금을 포함하며 일반적으로 비즈니스가 빚진 돈을 나타냅니다.

참작

수당은 일상 업무 과정에서 대차 대조표 계좌로 변경해야 할 때 발생합니다. 허용 계정의 수와 그 항목은 비즈니스 유형에 따라 다릅니다. 일반적으로 자산 계정의 가치를 낮추기 위해 허용 계정이 사용됩니다. 예를 들어, 재고가있는 회사는 재고 조사를 수행하여 실제 재고가 대차 대조표의 수보다 적음을 발견 할 수 있습니다. 인벤토리 총계정 원장 계정에 조정 엔트리 (대변 기입)가 이루어지며 반대 대변 처리는 재고 허용 계좌로 이관됩니다. 다른 예를 들어, 만기 기금을 수금 할 수 없다고 결정되면, 대금 청구 계정이 수취 계정으로 이동하면서 채권 계정에 대변 기입이 이루어집니다.

인기 게시물

판매 캠페인은 마케팅 전략의 일환으로 귀하의 의도 된 청중과 대화하며 귀하의 제품 또는 서비스를 구매하도록 유도하기위한 것입니다. 최종 결과가 무엇인지에 관계없이 판매 캠페인의 제공은 항상 구현되기 전에 작성됩니다. 이 작성된 프레젠테이션은 판매 캠페인의 지침입니다. 1. 귀하의 타겟 고객이 판매 캠페인을 작성하고자하는 제품을 구매하도록 유도하는 방법에 대해 브레인 스토밍하십시오. 모든 천연 재료로 만든 고 에너지 스포츠 음료를 판매하는 캠페인을 작성한다면 스포츠 중심의 젊은 층에서 판매 캠페인을 할 수 있습니다. 이것은 음악에서부터

자세한 내용을

편지, 비즈니스 문서 또는 다른 것을 쓰기 위해 Google 문서 도구를 사용하는 경우 문서를 완성하기 전에 응용 프로그램에서 맞춤법 및 문법을 검사하도록 할 수 있습니다. Google 문서 도구의 내장 문법 검사 기능을 사용하거나 제 3 자 문법 도구를 사용할 수 있습니다. Microsoft Word와 같은 다른 워드 프로세싱 응용 프로그램에는 자체 맞춤법 검사 및 문법 검사 도구가 있습니다. Google 문법 및 맞춤법 검사 인기있는 Google 문서 도구 온라인 워드 프로세싱 도구를 사용하는 경우 Google이 작성한 문서에서 문법과 철자를 수정하도록 할 수 있습니다. 이렇게하려면 "도구"메뉴를

자세한 내용을

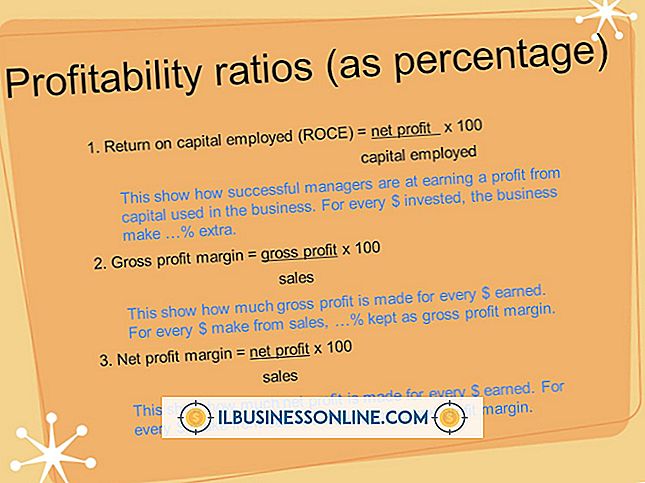

모든 비즈니스는 - 심지어 비영리 단체 - 돈을 벌 필요가 있습니다. 사업주는 얼마나 많은 돈을 벌고 있는지, 어떻게 돈을 벌고 있는지, 어떤 비용이 그들의 이익을 위해 먹고 있는지를 결정하기 위해 많은 이익 마진 측정을 사용합니다. 이러한 측정치는 매출 총 이익의 작은 그림에서 순수익의 큰 그림으로 이동하면서 점진적으로 감소합니다. 매출 총 이익 모든 수익 측정은 총 이익으로 시작합니다. 이 숫자는 판매 수익과 제품의 직접 비용 간의 관계를 보여줌으로써 기본 비즈니스가 건전한 지 여부를 보여줍니다. 수학적 표현으로 매출 총 이익 - 매출에서 반품

자세한 내용을

운전 자본은 급여, 채권자 및 공급자와 같은 재정적 의무를 이행하기 위해 사업에 사용할 수있는 단기 자산을 나타냅니다. 운전 자본이 부족한 회사는 자산 위치와 수익성이 양호한 경우에도 유동성 문제를 겪을 수 있습니다. 제조 회사는 공급 업체 및 생산 비용이 상품이 고객에게 판매되기까지 수 개월 전에 종종 지불해야하므로 가동 자본 문제가 발생할 수 있습니다. 제조업체의 운전 자본 관리 운전 자본은 현재 제조 회사가 직면하고있는 비즈니스 과제 중 목록 상단에 있습니다. 보다 심각한 문제 - 비용 상승 문제 -로 표시된 유일한 문제는 운전 자본과 현금 흐름과 직접 관련이 있습니다. 운전 자본에 대한 하나의 회계 설명은 순 운전 자본이 현재 자산과 현재 부채를 뺀 재무 공식으로 표현됩니다. 이 계산에서 음수가 산출되면 비즈니스 자본이 마이너스이고 단기 현금 흐름 문제에주의해야합니다. 제조업 자 및 기타 사업장의 운전 자본 관리는 이러한 어려움을 예상하고 해결하여 정상 지

자세한 내용을

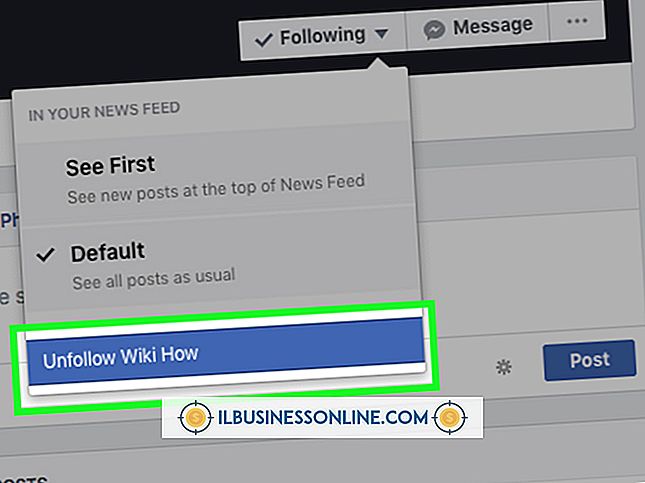

중소기업 소유자는 Facebook과 같은 소셜 네트워킹 사이트를 사용하여 다른 비즈니스와 고객을 따라갈 수 있습니다. 친구 나 고객이 페이지를 좋아하면 대부분의 업데이트가 뉴스 피드에 표시됩니다. 사용자 또는 페이지의 업데이트를 언 폴링하려는 경우 옵션을 일부 조정하여 그렇게 할 수 있습니다. 1. Facebook 계정으로 이동하십시오. 로그인하면 뉴스 피드가 홈 화면에 표시됩니다. 2. 소식을 올리려는 사람이나 페이지에서 소식 위로 마우스를 이동합니다. 게시물의 오른쪽에 드롭 다운 화살표가 나타납니다. 삼. 드롭 다운 화살표를 클릭 한 다음 '구독 취소'또는 '상태 업데이트에서 탈퇴'를 클릭하십시오. 사용자 또는 페이지의 소식이 더 이상 표시되지 않아야합니다.

자세한 내용을