고비용, 저 회전율 방식

많은 중소기업은 상품의 정확한 가격 결정에 어려움을 겪습니다. 품목의 가격이 너무 낮 으면 사업체는 더 높은 판매량을 판매 할 수 있지만 판매 단가는 낮아집니다. 판매하는 제품의 유형에 따라 일부 회사는 재고 수준을 유지하면서 고비용 저 회전율 방식을 사용하여 이익 마진에 대한 요구를 균형있게 조정할 수 있습니다. 이 방법을 사용하면 값 비싼 물품을 판매하는 판매자는 재고가 없어도 단위당 이익을 높일 수 있습니다.

자산 회전율 함수

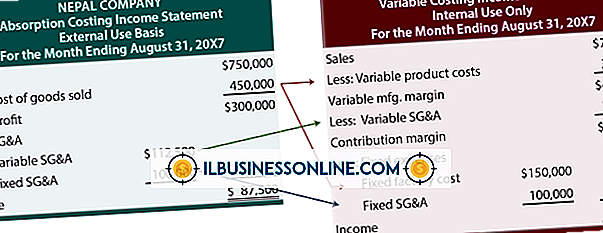

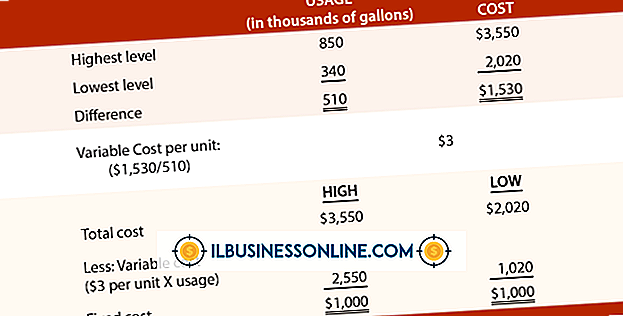

자산 회전율 비율은 자산을 제품 판매에 사용하는 회사의 효율성을 정량화하는 재무 비율입니다. 이 비율은 회사의 경영진이 자산을 얼마나 효과적으로 사용하여 더 많은 판매를 촉진하는지에 대한 가치로 작용합니다. 이 비율은 회사 자산의 생산성을 측정합니다. 관리자는 회사의 매출 총액을 평균 총 자산으로 나누어 비율을 계산할 수 있습니다.

높은 비용과 낮은 회전율의 기능

브랜드 명을 가진 회사 나 명품을 판매하는 회사는 품목의 명성을 트레이드하여 단위당 판매량을 늘리고 단위당 판매량을 늘릴 수 있습니다. 고객은 종종 두 브랜드 간 비교 품질에 관계없이 이름없는 브랜드에 대한 지출을 줄이기보다는 브랜드를 신뢰하기 때문에 가장 유명한 브랜드에 대해 더 많은 것을 지불하게됩니다. 대형 티켓 품목은 고비용 저 회전율 방식의 가장 눈에 띄는 사례 중 하나입니다.

고비용, 저 회전율 방식의 예

보석, 고급 자동차 및 부동산은 고비용 저 재고 방법을 사용하는 3 가지 산업입니다. 이러한 품목의 판매자는 상당한 이익 마진을 얻기 위해 다량의 제품을 이동할 필요가 없습니다. 이 판매자는 또한 고객의 요구에 따라 품목의 가격을 형성하여 건전한 이익 마진을 얻을 수 있도록합니다. 그러나 판매자가 한 달에 몇 가지 판매에만 의존 할 경우 이익과 손실의 경계가 좁아 질 수 있습니다.

자산 회전율 및 이익률

자산 회전율 비율은 투자자가 얼마나 효율적으로 기업이 자산을 수익으로 전환하는지 관찰 할 수있게합니다. 예를 들어, 1994 년에서 1998 년 사이에 코카콜라는 18 %의 이익률을 보였습니다. 동일한 기간 동안 캐나다의 할인 소다 제조업체 인 Cott는 5 % 미만의 이익 마진을 보였습니다. 그러나 그 기간 동안 Cott는 자산 회전율이 1.7이었고 Coca-Cola의 비율은 1.1에 불과했습니다. 코카콜라의 브랜드 파워 덕분에 더 많은 비용을 청구 할 수 있었으며, 비용을 더 많이 내고 제품의 매출을 낮출 수있었습니다.

인기 게시물

새로운 주택 소유자 또는 구식 주택을 업데이트하고자하는 사람들은 종종 독특한 사업 또는 맞춤형 장식 요소를 찾기 위해 전문 사업을 시작합니다. 창 치료는이 범주에 속합니다. 전자 및 인쇄 매체를 통해 창구 관리를 마케팅하고, 고객 추천을 장려하고 보람을 주며 가능한 공공 장소에서 제품을 전시하고 가정 장식 쇼 또는 데모에 참여함으로써 지식 있고 신뢰할 수있는 비즈니스 공급자로서의 입지를 확보하십시오. 집에서 윈도우 트리트먼트를 작성하여 장식 기술을 표시 할 수도 있습니다. 1. 모든 기회를 활용하여 새로운 비즈니스를 홍보하십시오. 친구, 동료, 교회 지인 및 귀하가 창 치료 사업 및 귀하가 제공하는 서비스 유형에 관해 만나는 다른 사람들에게 알리십시오. 명함을 게시판에 게시하십시오. 지역 신문에 광고비를 지불하는 것을 고려하십시오. 2. 관련 비즈니스 분야의 소기업 소유주와 협력 관계를 수립하십시오. 장래의 구매자에게 주택을 보여줄 때 부동산 중개인에게 카드 나 팜플렛을 나눠 줄 것을 요청하십시오. 지역 가정 장식 직물 및 창 소매상과 상호 이익이되는 조치를 취하십시오. 예를 들어

자세한 내용을

제품 가격 책정은 마케팅 전략의 중요한 요소입니다. "일상적인 최저 가격 책정"의 개념은 경쟁사의 가격 결정 설문 조사를 기반으로 제품 또는 서비스에 대한 최저 가격의 공급자가되도록 지속적으로 노력한다는 것을 의미합니다. 가장 낮은 가격은 마케팅 노력에 유리하지만 전략에는 몇 가지 단점이 있습니다. 믿을 수 있음 전자 상거래에서 인터넷을 널리 사용하기 수년 전부터 일상적인 저가 리더가되는 것은 귀하의 지역에서 가격 리더가되는 것을 의미했습니다. 인터넷은 이제 소비자들에게 수백 또는 수천 개의 온라인 소매 업체에 대한 가격 책정을 확인하는

자세한 내용을

Excel 통합 문서에는 다른 편집자의 수십 개의 주석이 포함될 수 있습니다. 이 주석은 관련 셀에 연결될 때 가장 관련성이 높지만 독자적으로 이야기를 구성 할 수도 있습니다. 예를 들어 귀하와 동료가 판매 프로젝션 시트를 함께 편집하면 시트의 주석은 시트의 공식에 대한 대화를 추적합니다. 이러한 주석을 분리하는 한 가지 방법은 Word 문서로 보내는 Visual Basic 매크로를 작성하는 것입니다. 1. Excel 통합 문서를 연 다음 "Alt-F11"을 눌러 Excel의 Visual Basic 편집기를 엽니 다. 2. Word가 자동으로 열리지 않으면 프로젝트 창의 모듈 폴더에서 "NewMacros"모듈을 두 번 누릅니다. 삼. 새 매크로를 열

자세한 내용을

메시지와 데이터는 패킷을 통해 네트워크를 이동합니다. 패킷은 데이터 세그먼트를 운반하는 구조입니다. 권장되는 패킷 크기는 네트워크 유형에 따라 다릅니다. 무선 네트워크는 모든 네트워크 유형 중 가능한 가장 큰 패킷 크기 중 하나입니다. 네트워크에서 허용되는 최대 패킷은 Maximum Transmission Unit (MTU)이라는 설정에 의해 결정됩니다. 데이터 패킷 패킷은 패킷 본문 또는 페이로드에서 운반되는 데이터 세그먼트를 포함합니다. 패킷을 어셈블하는 네트워크 프로그램은 패킷의 데이터에 수반되어야하는 정보를 지시하는 네트워크 프로토콜을 따릅니다. 이 데이터는 헤더라고

자세한 내용을

사업을 시작하는 것은 비용이 많이 들고 예상치 못한 많은 비용이 소요될 수 있습니다. 귀하의 비즈니스가 시작되어 운영 되더라도 이익을 창출하기까지는 몇 년이 걸릴 수 있습니다. 신규 사업을 시작하는 데 도움이되도록 IRS (Internal Revenue Service)는 귀하가 과세 소득에서 적격 시동 비용을 공제하도록 허용 할 수 있습니다. 감가 상각비 대 감가 상각비 국세청 (IRS)에서는 사업 시작 비용을 일부 공제 할 수 있지만 나머지는 상각해야합니다. 경비를 공제하면 과세 대상 소득에서 그 가치를 뺍니다. 비용을 상각하기 위해서는 구입 연도에 비용을 공제에서 제외하고 자본 자산으로 지정해야합니다. 다음 달 동안 동일한 상각 공제를 통해 자산의 구입 가격을 회수 할 수 있습니다. 적격 경비 비즈니스 시작 비용은 활성 비즈니스 개발을 작성하거나 조사

자세한 내용을